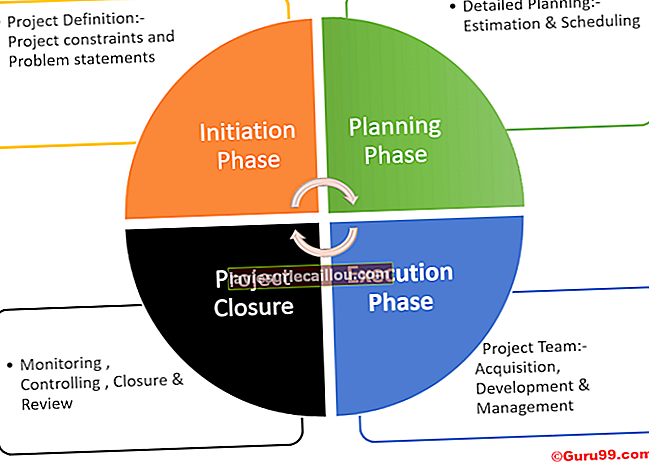

Ο δημοσιονομικός προγραμματισμός είναι η διαδικασία κατασκευής ενός προϋπολογισμού και στη συνέχεια η χρήση του για τον έλεγχο των λειτουργιών μιας επιχείρησης. Ο σκοπός του δημοσιονομικού σχεδιασμού είναι να μετριάσει τον κίνδυνο τα οικονομικά αποτελέσματα ενός οργανισμού να είναι χειρότερα από το αναμενόμενο. Το πρώτο βήμα στον προγραμματισμό του προϋπολογισμού είναι η κατάρτιση προϋπολογισμού. Αυτό επιτυγχάνεται συμμετέχοντας στις ακόλουθες εργασίες, οι οποίες παρουσιάζονται κατά προσέγγιση κατά σειρά:

Λάβετε στρατηγική κατεύθυνση από το διοικητικό συμβούλιο. Αυτό το βήμα είναι απαραίτητο για τον καθορισμό της γενικής κατεύθυνσης του σχεδίου, όπως η προσθήκη μιας νέας σειράς προϊόντων ή ο τερματισμός μιας θυγατρικής.

Δημιουργήστε ένα ημερολόγιο ορόσημων προϋπολογισμού. Απαιτούνται συγκεκριμένες ημερομηνίες λήξης για να διασφαλιστεί ότι η ομάδα διαχείρισης δημιουργεί τα αντίστοιχα τμήματα του προϋπολογισμού σε εύθετο χρόνο, έτσι ώστε αυτά τα κομμάτια να μπορούν να περιληφθούν στο κύριο μοντέλο προϋπολογισμού.

Δημιουργήστε πολιτικές και διαδικασίες προϋπολογισμού. Αυτή η τεκμηρίωση είναι απαραίτητη για να δοθεί καθοδήγηση σε αυτούς τους διαχειριστές που συμμετέχουν στη δημιουργία του προϋπολογισμού.

Προφορτώστε τον προϋπολογισμό. Σε ορισμένες περιπτώσεις, είναι πιο αποτελεσματικό να παρέχετε στους διαχειριστές ένα προκαταρκτικό μοντέλο προϋπολογισμού που περιέχει ήδη έναν εκτιμώμενο προϋπολογισμό. Ο εκτιμώμενος προϋπολογισμός βασίζεται σε ιστορικά αποτελέσματα, προσαρμοσμένα για τον πληθωρισμό. Οι διαχειριστές μπορούν στη συνέχεια να εστιάσουν την προσοχή τους στις πιο κρίσιμες αλλαγές στο μοντέλο προϋπολογισμού.

Εκδώστε το προκαταρκτικό μοντέλο προϋπολογισμού, με πολιτικές, διαδικασίες και ημερομηνίες ορόσημο, στους υπεύθυνους διαχειριστές. Ο υπεύθυνος του προϋπολογισμού παρέχει στη συνέχεια υποστήριξη σε αυτούς τους διαχειριστές καθώς προσαρμόζουν το παρεχόμενο μοντέλο προϋπολογισμού.

Συγκεντρώστε και αναθεωρήστε το μοντέλο. Καθώς τα τμήματα προϋπολογισμού επιστρέφονται από διαχειριστές, τα τμήματα συγκεντρώνονται σε ένα μοντέλο κύριου προϋπολογισμού, το οποίο στη συνέχεια ελέγχεται από ανώτερα στελέχη. Αυτοί οι διαχειριστές πιθανότατα θα απαιτήσουν αλλαγές στο μοντέλο, όπως προσαρμογές στα επίπεδα κεφαλαιουχικών δαπανών ή εξόδων. Αυτές οι εντολές απαιτούν μια σειρά αναθεωρήσεων από εκείνους τους διαχειριστές που δημιουργούν το μοντέλο.

Όταν όλα τα μέρη είναι ικανοποιημένα με το μοντέλο του προϋπολογισμού, το διοικητικό συμβούλιο υπογράφει σε αυτό και το λογιστικό τμήμα το φορτώνει στο λογιστικό λογισμικό, με αποτέλεσμα τον προϋπολογισμό έναντι των πραγματικών οικονομικών καταστάσεων.

Μόλις ολοκληρωθεί ένα μοντέλο προϋπολογισμού, τότε χρησιμοποιείται για τον έλεγχο της λειτουργίας μιας επιχείρησης. Αυτό μπορεί να γίνει με τους ακόλουθους τρόπους:

Αναφέρετε τον προϋπολογισμό σε σχέση με τις πραγματικές αποκλίσεις στη διαχείριση, έτσι ώστε να διερευνηθούν οι μεγαλύτερες αρνητικές αποκλίσεις.

Πληρώστε μπόνους βάσει της συμμόρφωσης με τον προϋπολογισμό.

Εξουσιοδοτείτε τις δαπάνες μόνο εάν υπάρχει χρηματοδότηση στον προϋπολογισμό για να το κάνετε.