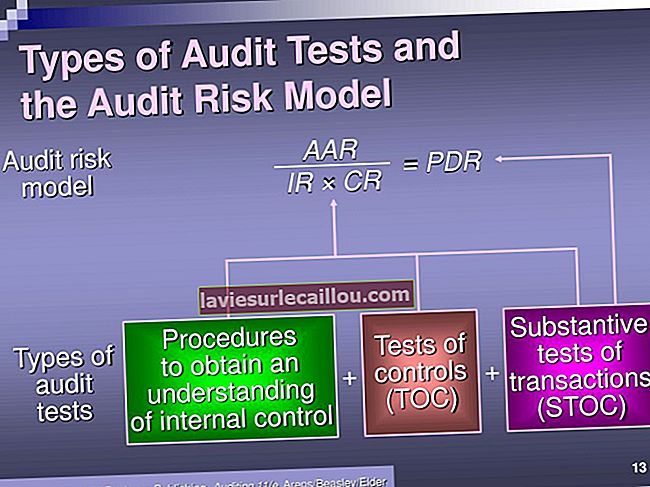

Ο κίνδυνος εσφαλμένης απόρριψης προκύπτει όταν ένα δείγμα υποδεικνύει ότι υπάρχει κίνδυνος ουσιώδους ανακρίβειας όταν αυτό δεν συμβαίνει στην πραγματικότητα. Ένας ελεγκτής που αντιμετωπίζει αυτό το ζήτημα θα επεκτείνει το μέγεθος του δείγματος ή θα συμμετάσχει σε άλλες δοκιμές, αν και έτσι μειώνει την αποτελεσματικότητα του έργου ελέγχου. Αυτός ο κίνδυνος αποτελεί ιδιαίτερη ανησυχία όταν το κόστος ή η δυσκολία απόκτησης πρόσθετων αποδεικτικών στοιχείων ελέγχου είναι υψηλά.