Ένα σύστημα κοστολόγησης έχει σχεδιαστεί για να παρακολουθεί το κόστος που προκύπτει από μια επιχείρηση. Το σύστημα αποτελείται από ένα σύνολο μορφών, διαδικασιών, ελέγχων και αναφορών που έχουν σχεδιαστεί για να συγκεντρώσουν και να αναφέρουν στη διοίκηση σχετικά με τα έσοδα, το κόστος και την κερδοφορία. Οι περιοχές που αναφέρονται μπορεί να είναι οποιοδήποτε μέρος μιας εταιρείας, συμπεριλαμβανομένων:

Οι πελάτες

Τμήματα

Εγκαταστάσεις

Διαδικασίες

Προϊόντα και υπηρεσίες

Ερευνα και ανάπτυξη

Περιοχές πωλήσεων

Οι πληροφορίες που εκδίδονται από ένα σύστημα κοστολόγησης χρησιμοποιούνται από τη διοίκηση για διάφορους σκοπούς, όπως:

Λειτουργίες βελτιστοποίησης για τη δημιουργία υψηλότερης κερδοφορίας

Αποφασίζοντας πού θα μειώσετε το κόστος σε περίπτωση ύφεσης μιας επιχείρησης

Αντιστοίχιση των πραγματικών δαπανών που προκύπτουν έναντι των προϋπολογισμένων επιπέδων κόστους για σκοπούς ελέγχου

Δημιουργία στρατηγικών και τακτικών σχεδίων για μελλοντικές επιχειρήσεις

Οι αναφορές ενός συστήματος κοστολόγησης προορίζονται για εσωτερική χρήση, και έτσι δεν υπόκεινται στις απαιτήσεις αναφοράς οποιουδήποτε από τα λογιστικά πλαίσια, όπως το GAAP ή τα ΔΠΧΠ. Αντ 'αυτού, η διοίκηση μπορεί να αποφασίσει τι είδους πληροφορίες προτιμά να δει, ποιες πληροφορίες πρέπει να αγνοήσει και πώς τα αποτελέσματα πρέπει να μορφοποιηθούν και να διανεμηθούν για την κατανάλωσή τους. Οι τυπικές αναφορές που δημιουργούνται από ένα σύστημα κοστολόγησης περιλαμβάνουν:

Αναφορές βάσει προϋπολογισμού σε σχέση με τις πραγματικές δαπάνες

Αναφορές κερδοφορίας για πελάτες, περιοχές πωλήσεων, καταστήματα, προϊόντα ή / και σειρές προϊόντων

Αναφορές τάσεων εξόδων που δείχνουν τα έξοδα που πραγματοποιούνται ανά μήνα για πολλούς συνεχόμενους μήνες

Αυτές οι εκθέσεις μπορεί να συνοδεύονται από πρόσθετες πληροφορίες που συγκεντρώνονται από τη λογιστική υπηρεσία, οι οποίες παρέχουν λεπτομέρειες σχετικά με το πώς προέκυψαν ορισμένα έξοδα και ποιος τις ενέκρινε.

Υπάρχουν δύο βασικοί τύποι συστημάτων κοστολόγησης. Μια επιχείρηση μπορεί να συσσωρεύσει πληροφορίες βάσει είτε μιας είτε να υιοθετήσει μια υβριδική προσέγγιση που συνδυάζει και ταιριάζει με τα συστήματα για να καλύψει καλύτερα τις ανάγκες της. Τα κύρια συστήματα κοστολόγησης είναι:

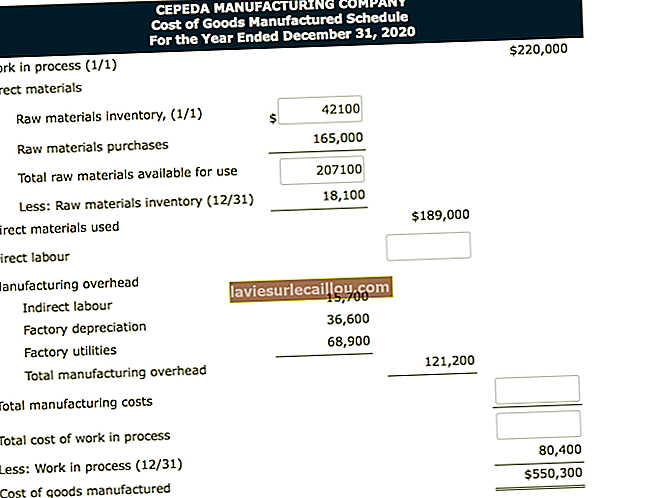

Σύστημα κοστολόγησης εργασίας . Τα υλικά, η εργασία και τα γενικά έξοδα καταρτίζονται για μια μεμονωμένη μονάδα ή εργασία. Αυτή η προσέγγιση λειτουργεί καλύτερα για μοναδικά προϊόντα, όπως ειδικά σχεδιασμένα μηχανήματα ή συμβουλευτικά έργα. Η διαδικασία συσσώρευσης κόστους είναι πολύ λεπτομερής και εντάσεως εργασίας.

Σύστημα κοστολόγησης διεργασιών . Τα υλικά, το κόστος εργασίας και τα γενικά έξοδα συγκεντρώνονται συνολικά για μια ολόκληρη διαδικασία παραγωγής και στη συνέχεια κατανέμονται σε μεμονωμένες μονάδες παραγωγής. Αυτή η προσέγγιση λειτουργεί καλά για μεγάλες παραγωγικές σειρές πανομοιότυπων αντικειμένων, όπως μια παραγωγή 100.000 κινητών τηλεφώνων. Η διαδικασία συσσώρευσης κόστους είναι πολύ αποτελεσματική και τμήματα αυτής μπορεί ενδεχομένως να αυτοματοποιηθούν.

Μια άλλη επιλογή συστήματος κοστολόγησης είναι η κοστολόγηση βάσει δραστηριότητας (ABC). Το ABC αναπτύχθηκε ως απάντηση στις ανησυχίες ότι τα γενικά κόστη σπάνια κατανέμονται με τον κατάλληλο τρόπο, και συνεπάγεται έναν λεπτότερο βαθμό διαφοροποίησης στον καθορισμό του τρόπου με τον οποίο τα γενικά κόστη κατανέμονται σε διαφορετικές ομάδες δαπανών και, στη συνέχεια, πώς το κόστος σε αυτές τις ομάδες κατανέμεται σε αντικείμενα κόστους . Ένα σύστημα ABC μπορεί να είναι δύσκολο να δημιουργηθεί και να λειτουργήσει και έτσι λειτουργεί καλύτερα όταν έχει σχεδιαστεί για πολύ συγκεκριμένα έργα κατανομής κόστους που έχουν σαφώς καθορισμένα όρια.