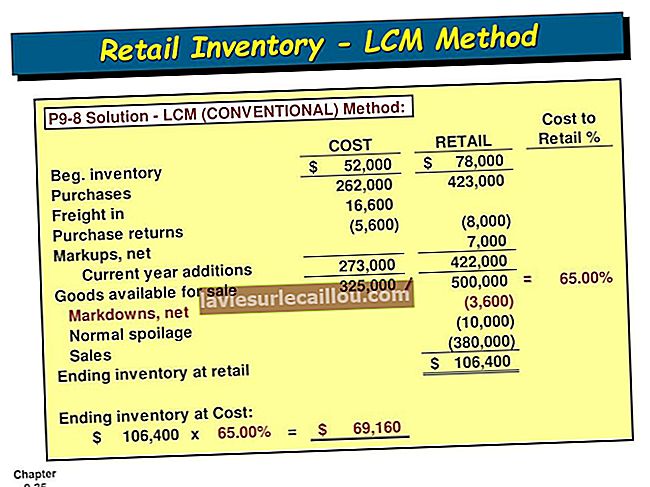

Επισκόπηση μεθόδου αποθέματος λιανικής

Η μέθοδος αποθέματος λιανικής χρησιμοποιείται από τους λιανοπωλητές που μεταπωλούν τα εμπορεύματα για να εκτιμήσουν τα υπόλοιπα αποθέματος. Αυτή η μέθοδος βασίζεται στη σχέση μεταξύ του κόστους των εμπορευμάτων και της τιμής λιανικής. Η μέθοδος δεν είναι απολύτως ακριβής και, επομένως, θα πρέπει να συμπληρώνεται περιοδικά από τον αριθμό των φυσικών αποθεμάτων. Τα αποτελέσματά του δεν είναι επαρκή για τις οικονομικές καταστάσεις στο τέλος του έτους, για τις οποίες απαιτείται υψηλό επίπεδο ακρίβειας καταγραφής αποθέματος.

Υπολογισμός μεθόδου αποθέματος λιανικής

Για να υπολογίσετε το κόστος τερματισμού αποθέματος χρησιμοποιώντας τη μέθοδο αποθέματος λιανικής, ακολουθήστε τα εξής βήματα:

Υπολογίστε το ποσοστό κόστους-λιανικής, για το οποίο είναι ο τύπος (Κόστος ÷ Λιανική τιμή).

Υπολογίστε το κόστος των διαθέσιμων προς πώληση προϊόντων, για τα οποία ο τύπος είναι (Κόστος έναρξης αποθέματος + Κόστος αγορών).

Υπολογίστε το κόστος πωλήσεων κατά τη διάρκεια της περιόδου, για την οποία ο τύπος είναι (Ποσοστό πωλήσεων × ποσοστό κόστους-λιανικής).

Υπολογίστε το απόθεμα λήξης, για το οποίο είναι ο τύπος (Κόστος διαθέσιμων προς πώληση αγαθών - Κόστος πωλήσεων κατά τη διάρκεια της περιόδου).

Για παράδειγμα, η Milagro Corporation πωλεί σπιτικά καβουρδισμένα καφέ για κατά μέσο όρο 200 $ και το κόστος του ήταν 140 $. Αυτό είναι ποσοστό κόστους-λιανικής 70%. Το αρχικό απόθεμα της Milagro έχει κόστος 1.000.000 $, πλήρωσε 1.800.000 $ για αγορές κατά τη διάρκεια του μήνα και είχε πωλήσεις 2.400.000 $. Ο υπολογισμός του τελικού αποθέματός του είναι: