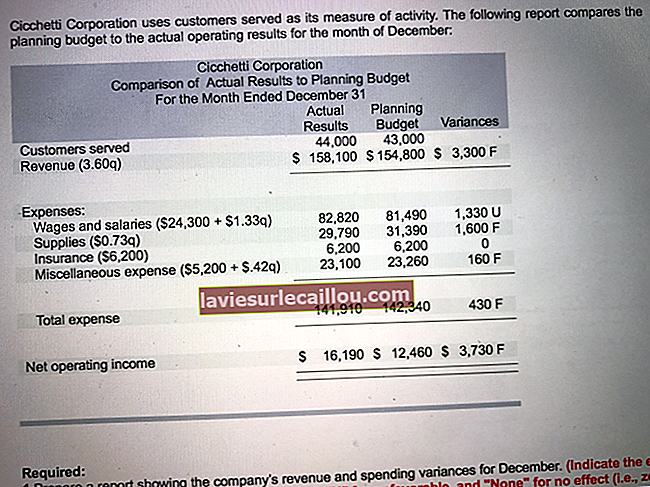

Μια τυπική διακύμανση κόστους είναι η διαφορά μεταξύ ενός τυπικού κόστους και ενός πραγματικού κόστους. Αυτή η διακύμανση χρησιμοποιείται για την παρακολούθηση του κόστους που προκύπτει από μια επιχείρηση, με τη διοίκηση να αναλαμβάνει δράση όταν προκύπτει ουσιώδης αρνητική διακύμανση. Το πρότυπο από το οποίο υπολογίζεται η διακύμανση μπορεί να προέρχεται με διάφορους τρόπους. Για παράδειγμα:

- Το τυπικό κόστος ενός στοιχείου βασίζεται στον αναμενόμενο όγκο αγορών βάσει συγκεκριμένης σύμβασης με έναν προμηθευτή.

- Το τυπικό κόστος εργασίας βασίζεται σε μια μελέτη χρόνου και κίνησης, προσαρμοσμένη για τον χρόνο εκτός λειτουργίας.

- Το τυπικό κόστος λειτουργίας ενός μηχανήματος βασίζεται στα αναμενόμενα επίπεδα χωρητικότητας, το κόστος χρησιμότητας και τις προγραμματισμένες χρεώσεις συντήρησης.

Μια τυπική διακύμανση κόστους μπορεί να είναι αχρησιμοποίητη εάν η τυπική βασική γραμμή δεν είναι έγκυρη. Για παράδειγμα, ένας διαχειριστής αγορών μπορεί να διαπραγματευτεί ένα υψηλό τυπικό κόστος για ένα βασικό στοιχείο, το οποίο είναι εύκολο να ταιριάξει. Ή, μια ομάδα μηχανικών αναλαμβάνει πολύ υψηλό όγκο παραγωγής κατά τον υπολογισμό του άμεσου κόστους εργασίας, έτσι ώστε το πραγματικό κόστος εργασίας να είναι πολύ υψηλότερο από το τυπικό κόστος. Επομένως, είναι απαραίτητο να κατανοήσουμε πώς παράγονται τα τυπικά κόστη προτού βασιστούμε στις αποκλίσεις που υπολογίζονται από αυτά.

Υπάρχουν πολλοί τύποι τυπικών διακυμάνσεων κόστους, συμπεριλαμβανομένων των εξής:

- Διορθώθηκε η διακύμανση των γενικών εξόδων

- Διακύμανση ποσοστού εργασίας

- Διακύμανση τιμής αγοράς

- Μεταβλητή διακύμανση γενικών εξόδων